前回は、相場の暴落にも強い歴史ある投資手法「共和分ペアトレード」の基本概念を解説しました。個々の株価はランダムに動いていても、2つの銘柄が「見えないゴム紐(共和分)」で結ばれていれば、その価格差は必ず一定の範囲に戻ってくる(平均回帰する)というお話でした。

しかし、数千もある上場企業の中から、本当にゴム紐で結ばれているペアをどうやって見つけるのでしょうか?そして、いつ買っていつ売ればいいのでしょうか?

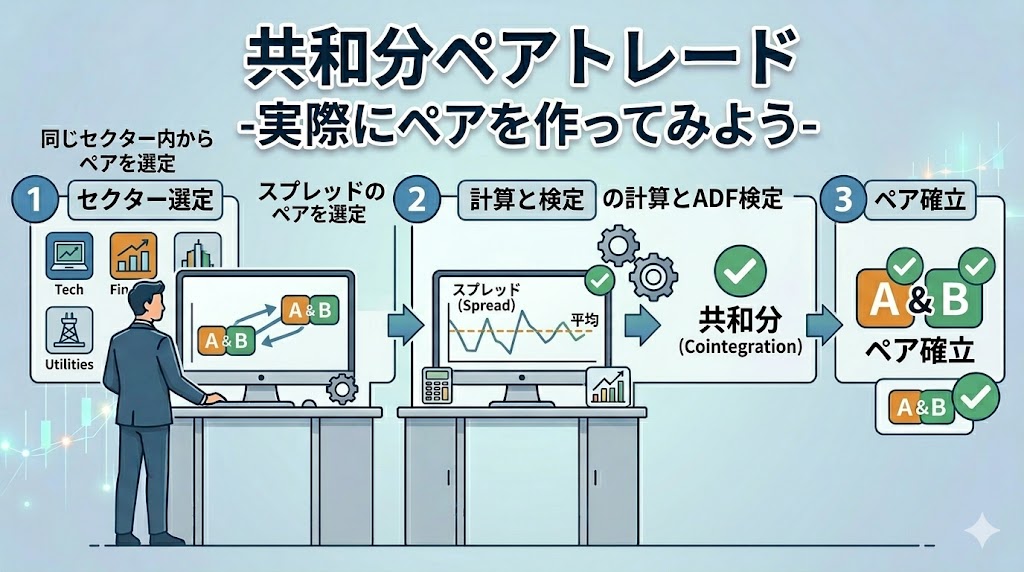

今回は、プロのクオンツ(計量分析の専門家)たちが実際にペアトレードのシステムを構築する際の基本的な手順を、「5つのステップ」で分かりやすく解説します!

ステップ1:ペアの候補を絞り込む(フレームワークの選定)

まずは、ゴム紐で繋がっていそうな2匹の犬(銘柄ペア)の候補を探します。

ここで重要なのは、単に「最近の値動きが似ているから」という理由だけで選ばないことです。

全く違う業種の株が偶然同じように動いているだけの「見せかけの関係」を選んでしまうと、いざという時にゴム紐が働きません。

そのため、まずは「共通の経済的要因を持つ同じセクター(業種)内から、歴史的に連動性の高い2銘柄を選定する」のが基本です。

日本株式の場合、業種は以下の33業種に分類されています。

| No. | 業種名称(正式名) |

|---|---|

| 1 | 水産・農林業 |

| 2 | 鉱業 |

| 3 | 建設業 |

| 4 | 食料品 |

| 5 | 繊維製品 |

| 6 | パルプ・紙 |

| 7 | 化学 |

| 8 | 医薬品 |

| 9 | 石油・石炭製品 |

| 10 | ゴム製品 |

| 11 | ガラス・土石製品 |

| 12 | 鉄鋼 |

| 13 | 非鉄金属 |

| 14 | 金属製品 |

| 15 | 機械 |

| 16 | 電気機器 |

| 17 | 輸送用機器 |

| 18 | 精密機器 |

| 19 | その他製品 |

| 20 | 電気・ガス業 |

| 21 | 陸運業 |

| 22 | 海運業 |

| 23 | 空運業 |

| 24 | 倉庫・運輸関連業 |

| 25 | 情報・通信業 |

| 26 | 卸売業 |

| 27 | 小売業 |

| 28 | 銀行業 |

| 29 | 証券、商品先物取引業 |

| 30 | 保険業 |

| 31 | その他金融業 |

| 32 | 不動産業 |

| 33 | サービス業 |

たとえば、同じ国の同じ規模のメガバンク同士など、「ビジネスモデルが似ているから、価格差も一定に保たれるはずだ」という経済的な合理性に基づいたペアを候補にします。

ステップ2:正しい「価格差(スプレッド)」を計算する

同じ業種内の2つの銘柄の全組み合わせに対して価格差(スプレッド)を計算します。

しかしここで注意が必要です。

例えばA社が10万円、B社が1,000円だったとします。

直感的には「単純に引き算すればいい」と考えがちですが、プロはそのような計算は行いません。

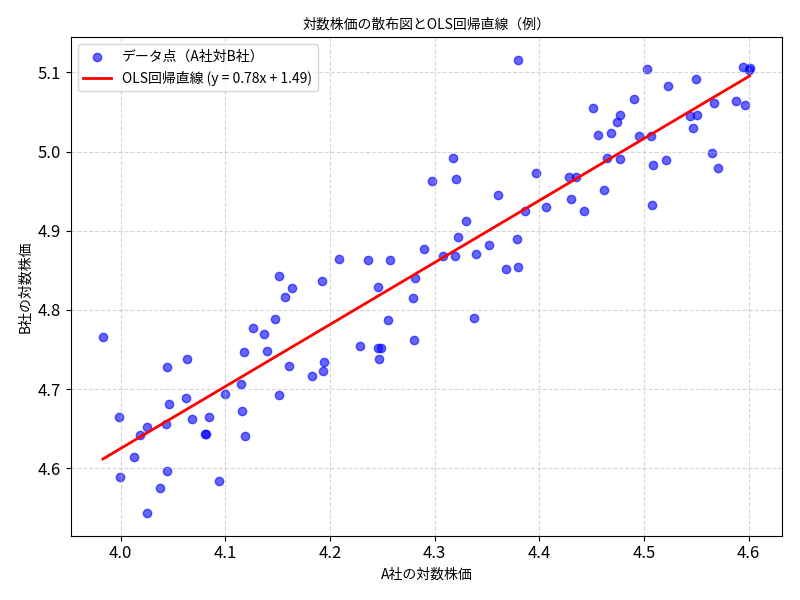

生の株価ではなく「対数(Log)」を使う

実際のシステム構築では、生の株価(円)ではなく、株価の「対数(Log)」に変換してから計算を行います。

最大の理由は、「株価の高さ(桁数の違い)による錯覚をなくし、純粋な『値動きの比率(%)』として比較するため」です。

10万円のA社にとって「1,000円の値動き」は日常茶飯事ですが、1,000円のB社にとっての「1,000円の値動き」は株価が2倍になるとんでもない大異変です。

もし生の金額のまま計算式を作ってしまうと、A社の日常的な1,000円のブレばかりがスプレッドの計算に大きく影響してしまい、B社の値動きが完全に掻き消されてしまいます。これでは、2社が本当に連動しているのかを正しく測ることができません。

数学的に、対数の世界で「引き算」をすることは、元の数字の「割り算(比率)」を計算することを意味します。

つまり、対数価格を引き算することで、金額の差ではなく「A株とB株の価格のバランス(比)」をシンプルに測ることができるのです。

「ヘッジ比率(β)」と「ベースライン(α)」を計算する

まず最初に行うのは、最小二乗法による近似直線の計算です。

グラフのX軸とY軸にB社とA社の対数株価を6ヶ月から1年分プロットした散布図を作成し、この散布データに対して最小二乗法を適用して近似直線を得て、Βとαを決定します。

これによりA社とB社の株価の関係性が一本の直線で示されます。

もし2つの株価が価格は違ったり値動きの幅は違っても似たような動きをしているのであれば比較的近似直線の近くにプロットが集まった図になります。

中学校で習ったと思いますが、要するにβとは直線の傾きであり、αとは直線のy軸との切片を指します。

この β のことを共和分ペアトレードでは特に「ヘッジ比率」と呼びます。

毎日のスプレッドを計算し、「前日との差」を計算して純粋な歪みをあぶり出す

以下の式でスプレッド(価格の比率の歪み)を定義します。

スプレッドは過去の株価に対して毎日計算します。

毎日のスプレッド = log(当日のA社の株価) - β × log(当日のB社の株価) - α

毎日のスプレッドを計算したら、次に前日とのスプレッド差を計算します。

こちらも当然毎日ベースで計算します。

前日とのスプレッド差 = 今日のスプレッド - 昨日のスプレッド

引き算をすることで、固定のプレミアムである「α」が完全に相殺されて消滅し、残るのは「昨日の価格比から、今日の価格比がどう変化したか(純粋なリターンの差)」だけとなります。

桁数の違いも元々の価格差も排除された「純粋な日々の値動きの歪み」のデータが、ここで初めて完成します。

ゴム紐の強さをテストする(ADF検定)

「毎日のスプレッド(現在の価格差)」と「前日とのスプレッド差(日々の歪み)」を使って、2つの銘柄に対して平均に戻る力が存在するかを「ADF検定」という厳しい統計テストで判定します。

ADF検定とは「この時系列データ(株価など)は、分析に使える状態か?(単位根があるかないか)」を調べるための統計的なテストです。

ADF検定が見ているのは、データに「単位根(たんいこん)」という性質があるかどうかです。

- 単位根がある(ランダムウォーク状態): 与えられたデータが平均やトレンドに戻る力がなく、法則性のない状態を指します。普通の株価データは基本的にこれに該当します。

- 単位根がない(定常状態): 一時的に上下しても、時間が経つと平均値や一定のトレンドに戻ってくる性質を持つ、比較的安定したデータです。

最小二乗法では2つの株価データに規則性や法則性がなくても近似された直線解が得られます。

これを統計学で「見せかけの回帰」と呼び、これを防ぐためにADF検定を行います。

ADF検定を実行すると、p値(確率)という数値が得られ、基本的には以下の基準で判断します。

- p値が 0.05(5%)より小さい場合: 合格です!「単位根はない(定常である)」と判断し、安心してそのまま分析に使えます。

- p値が 0.05(5%)以上の場合: 不合格(単位根がある)です。そのままでは使えないので、データを「前日比(差分)」に変換するなどして、データを安定させてから再チャレンジする必要があります。

要するにやっていることは、「2つの銘柄のスプレッドが大きく広がっている時ほど、翌日のスプレッド差が『縮む方向』に戻る性質を有しているか(一時的にバラバラに動いても元に戻る力があるか)」の確認です。

このテストに合格したペアだけが、実際の取引対象となります。

P値の5%という数字ですが、5%よりも厳しく調整することで銘柄ペアをより洗練されたものに絞ったり、トレード数を制御したりすることができます。

例えば2023年の日本株式の食料品業種に属する銘柄同士の組み合わせに対するp値を計算すると以下のようになります(p値1%以下)。

これらが共和分ペアトレードでトレードに値するペアということになるのです。

| 業種 | 銘柄Y | 銘柄X | p値 |

| 食料品 | 2004 | 2212 | 0.0029 |

| 食料品 | 2001 | 2579 | 0.0092 |

| 食料品 | 2809 | 2004 | 0.0029 |

| 食料品 | 2579 | 2004 | 0 |

| 食料品 | 2802 | 2292 | 0.0036 |

| 食料品 | 2809 | 2206 | 0.0007 |

| 食料品 | 2004 | 2282 | 0.0039 |

| 食料品 | 2002 | 2206 | 0.0002 |

| 食料品 | 2292 | 2871 | 0.0018 |

| 食料品 | 2809 | 2001 | 0.0004 |

| 食料品 | 2602 | 2004 | 0.0078 |

コメント