「投資を始めた方がいいのはわかっているけれど、やっぱり損をするのが怖い…」

そう言って、投資に対して及び腰になってしまう方は少なくありません。

「汗水垂らして働いて貯めたお金が減ってしまうかもしれない」と考えると、安全な銀行口座にそのまま置いておきたいと思うのは、ごく自然なことです。かく言う僕も、投資で大損を負ったことがあります。

しかし、実はその「何もしない」という選択にこそ、大きな罠が潜んでいるのをご存知でしょうか? それは「投資を行わないリスク」です。

今回は、私たちが投資を恐れてしまう心理の裏側と、多くの方が気づいていない「投資を行わないリスク」についてお話しします。

1. なぜ人は投資をためらうのか?「損をしたくない」人間の心理

私たちが投資に踏み切れない最大の理由は、「損をしたくない」という強い感情です。

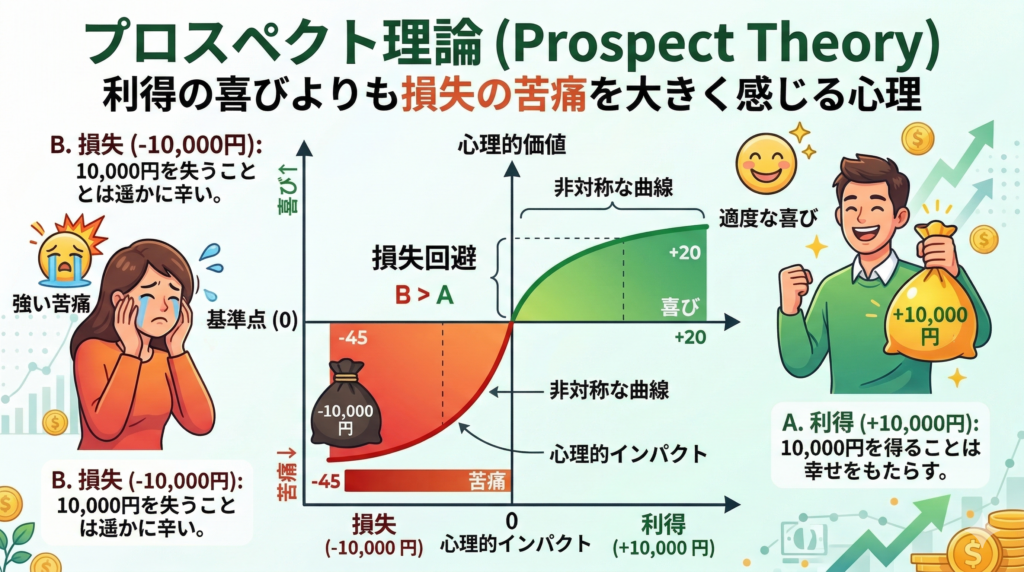

実は、この感情は行動経済学という分野で「プロスペクト理論(損失回避性)」として証明されています。人間は、同じ金額であれば「利益を得たときの喜び」よりも「損失を出したときの苦痛」の方を、およそ2倍〜2.5倍も強く感じてしまう生き物なのです。

例えば、コイントスをして「表が出たら1万円もらえる、裏が出たら1万円没収される」というゲームがあったとします。確率も金額も同じですが、多くの人はこのゲームに参加しません。「1万円もらえるかもしれないワクワク感」よりも、「1万円失うかもしれない恐怖」の方が圧倒的に勝ってしまうからです。

投資でも同じことが起きています。「10倍になるかもしれない」「増えるかもしれない」というメリットより、「元本割れするかもしれない」「紙くずになるかもしれない」というリスク(損失)にばかり敏感に反応してしまうため、なかなか一歩を踏み出せないのです。

2. 「投資を行わないリスク」=「インフレリスク」の恐怖

「損をするのが怖いから、投資はしない。預金にしておくのが一番安全だ」 プロスペクト理論の通り、そう考えるのは人間の本能です。しかし、ここに大きな落とし穴があります。

実は、「投資を行わない(現金のまま持っておく)こと自体にもリスクがある」のです。それが「インフレ(物価上昇)リスク」です。

インフレとは、世の中のモノやサービスの値段が上がり続けることです。 例えば、今1,000円で食べられているランチが、数年後には1,200円出さないと食べられなくなる。これがインフレです。このとき、モノの値段が上がっただけでなく、「1,000円札の価値(買えるモノの量)が目減りした」とも言えます。

| 品目・サービス | 40年前(1986年) | 30年前(1996年) | 20年前(2006年) | 10年前(2016年) | 現在 (2026年) |

| 郵便料金 (定形封書 25g以内) | 60円 | 80円 | 80円 | 82円 | 110円 |

| 東京ディズニーランド (大人1日パスポート) | 3,900円 | 5,100円 | 5,800円 | 7,400円 | 7,900〜10,900円 ※変動価格制 |

| 缶ジュース (定価) | 80~100円 | 110~120円 | 120~130円 | 130~140円 | 130~160円 |

| 電気代(kWh) | 21~22円 | 20~23円 | 19~21円 | 25~28円 | 30~40円 |

| パン(1kg) | 250〜300円 | 300〜350円 | 350〜400円 | 400〜450円 | 500〜550円 |

もし、あなたが銀行に100万円を預けっぱなしにしていたとしましょう。

今の超低金利では、10年経ってもお金はほとんど増えません。しかし、その10年の間に世の中の物価は確実に上昇し、同じ金額を持っていても、あなたがそのお金で得られる物品やサービスは減っているのです。

一方で日本人の平均給与や国民負担率、定期預金金利などを見てみましょう。

給与はほぼ30年前の水準のまま、定期預金の金利は激減し、消費税の増税等によって国民負担率は過去最高の46.1%にまで達しています。

つまり苦労して働いたお金の約半分は、税金や社会保険料としてむしり取られる構造となっています。これは江戸時代の年貢率「五公五民(収穫の5割が税)」に匹敵する、あるいは実質的にはそれ以上の過酷なレベルにある状態と言えます。

| 項目 | 40年前(1986年) | 30年前(1996年) | 20年前(2006年) | 10年前(2016年) | 現在 (2026年) |

| 平均給与 | 364万円 | 461万円 | 435万円 | 422万円 | 460万円 |

| 国民負担率 (所得に対する税・社会保険の割合) | 35.4% | 35.2% | 37.3% | 42.8% | 46.1% |

| 消費税率 | 0% | 3% | 5% | 8% | 10% |

| 定期預金金利 | 約4.0% | 約0.4% | 約0.2% | 約0.01% | 約0.1〜0.2% |

| 肌感覚 | バブルへ向け 右肩上がり。銀行に預ければ勝手にお金が増えた時代 | 最も手取りが多く生活にゆとりがあった | 給与は下がり 負担は増え始める | 給与は底を這い負担は激増 | 額面は戻るも 手取りは過去最低レベル |

「損をしたくない」と思って安全な銀行に置いていても、これらの複合的な要因によって、結果的にあなたの資産価値は目減りして「損をしている」状態になっている。これが、「投資を行わないリスク」の本当の怖さです。

3. リスクは「避ける」のではなく「コントロール」するもの

投資の世界でいう「リスク」とは、単なる危険ではなく「収益のブレ幅(不確実性)」のことです。投資を行うと、この収益のブレ幅によって損をしたり得をしたりする。それが「リスク」という言葉の本当の意味です。

もちろん、投資を行えば価格が下がる(ブレる)リスクは必ず存在します。しかし、何もしなければ「インフレ」という見えないリスクによって、確実にお金の価値は削られていきます。

投資を行うリスクと投資を行わないリスクの両方を天秤にかけ、自分自身の資産形成及び将来の設計を立てていくことが重要だと言えるでしょう。大切なのは、リスクから逃げ回るのではなく、「リスク・コントロール(リスクを最小限に抑えること)」を行うことです。

危険だと思われている投資も、そのやり方によっては、リスクを分散したり最小限に抑えたりすることも可能です。

これまで日本の学校教育では、自分たちが生きていく上に必要なお金の知識について何も教えてくれませんでした。だからこそ、自発的に自分たちでお金に関する知識を身につけ、自分の将来を積極的にコントロールしていくことが重要だと考えます。

(※2022年4月から、高校の家庭科で「金融経済教育」が必修化されており、今の高校生は投資信託などの基礎を学校で学んでいます)

コメント